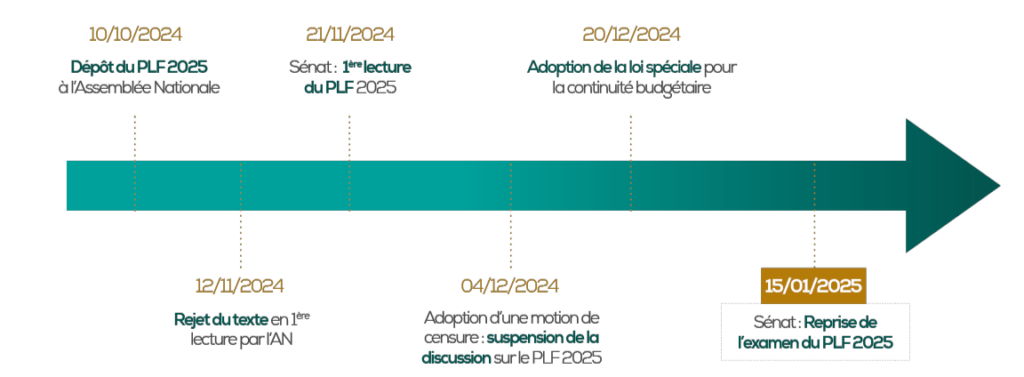

L’année 2025 débute sans loi de finances et sans loi de financement de la sécurité sociale.

Pour assurer la continuité budgétaire, un projet de loi spéciale a été présenté et déposé pour un examen accéléré par le parlement en décembre dernier.

Cette loi spéciale, adoptée le 20 décembre 2024, autorise le gouvernement à percevoir les impôts existants et à reconduire temporairement les dépenses de l’année 2024, dans la limite des services votés.

Une période temporaire, régie par cette loi spéciale, s’est donc ouverte à compter du 1er janvier 2025 dans l’attente de l’adoption d’un nouveau budget. Elle prendra fin avec l’adoption des lois de finances et de financement pour 2025.

Cette situation a des conséquences immédiates et notamment le maintien des mesures actuellement en vigueur et la fin des dispositifs arrivant à terme au 31 décembre 2024.

Il est proposé d’appréhender ci-après, sans exhaustivité, quelques impacts susceptibles d’être temporaires en fonction du contenu de la prochaine loi de finances.

Barème de l’impôt sur le revenu

Le barème d’imposition de l’impôt sur le revenu n’a pas été revalorisé.

Cette non-revalorisation entraîne l’absence de revalorisation des montants indexés sur ce barème Exemples : plafonds du revenu fiscal de référence pour les allègements de taxes foncières sur les propriétés bâties, ou encore montant de la déduction forfaitaire de 10 % pour les frais professionnels.

Y a-t-il un impact sur le taux du prélèvement à la source (PAS) ?

Les taux de PAS étant mis à jour, chaque année au mois de septembre, les taux de PAS appliqués sur 2025 restent inchangés.

Y a-t-il un impact pour l’avance de réduction ou de crédit d’impôt sur début 2025 ?

L’avance étant calculée par rapport aux revenus 2023, déclarés en 2024, la non-revalorisation du barème n’a pas d’impact sur son montant.

Des dispositifs fiscaux non reconduits

Plusieurs dispositifs fiscaux ont expiré le 31 décembre 2024, dans l’attente d’une prochaine loi de finances.

Dispositifs visant les particuliers

- Réduction d’impôt au titre des investissements locatifs Duflot-Pinel

- Réduction d’impôt au titre du dispositif Malraux de restauration immobilière (quartiers anciens dégradés ou présentant une concentration élevée d’habitat ancien dégradé)

- Abattement fixe, sous conditions, pour le calcul des plus-values de cession de titres lors du départ à la retraite d’un dirigeant

- Dispositif loc’Avantages : réduction d’impôt pour les logements donnés en location dans le cadre d’une des conventions mentionnées aux articles L. 321-4 ou L. 321-8 du code de la construction et de l’habitation.

Dispositifs visant les entreprises

- Crédit d’impôt formation du chef d’entreprise

- Avantages fiscaux pour les entreprises implantées dans un bassin d’emploi à redynamiser (BER), dans les zones franches urbaines (ZFU) ou encore dans un quartier prioritaire de la politique de la ville (QPPV)

- Régimes spécifiques pour les exploitants agricoles :

> Déduction pour augmentation de la valeur du stock de vaches ;

> Crédit d’impôt pour remplacement pour congés des agriculteurs ;

> Crédit d’impôt pour les exploitations certifiées HVE - Crédit d’impôt pour la rénovation énergétique des locaux professionnels

D’autres mesures prévues dans le projet de Loi de Finances 2025 sont en attente.

Nous restons en veille sur l’évolution de ces mesures, en lien avec la publication d’une prochaine Loi de Finances afin de vous apporter toute information utile et vous permettre d’avoir plus de lisibilité et de visibilité sur la période à venir.

Dans ce contexte incertain, soyez assurés que les experts Cerfrance Adheo mettent tout en œuvre pour vous tenir informés et reviendront vers vous prochainement !

Publication : 17/01/2025